Cosa dice la legge sull’obbligo di trasparenza dei contributi pubblici

Con la legge annuale per il mercato e la concorrenza del 2017 (l. n. 124 del 4 agosto 2017), modificata dal c.d. “Decreto Crescita” (D.L. n. 34 del 30 aprile 2019), è stato introdotto per i soggetti percettori l’obbligo di rendere trasparenti le sovvenzioni, i sussidi, i vantaggi, i contributi o gli aiuti, in denaro o in natura, non aventi carattere generale e privi di natura corrispettiva, retributiva o risarcitoria, di qualunque genere, ricevuti dalla Pubblica Amministrazione e dalle società in partecipazione pubblica o società controllate, direttamente o indirettamente, dalla Pubblica Amministrazione.

Chi sono i soggetti interessati

I soggetti interessati da tale adempimento sono:

- le società di capitali,

- le società di persone e le ditte individuali a prescindere dal regime contabile adottato

- le cooperative

- le cooperative sociali

- le associazioni, le fondazioni e le onlus.

Quando è d’obbligo la pubblicazione

L’obbligo di pubblicazione si applica se la somma di tutte le erogazioni ricevute e incassate supera, nel corso del periodo considerato, il valore di € 10.000.

Come deve avvenire la pubblicazione

Le modalità e i termini di pubblicazione di tali informazioni variano a seconda dei soggetti interessati dall’obbligo.

In particolare, le imprese (incluse le cooperative sociali) che redigono il bilancio CEE in forma estesa assolvono a questo obbligo inserendo la descrizione dei contributi ricevuti nell’esercizio precedente tra le informazioni della nota integrativa allegata al bilancio d’esercizio ed all’eventuale bilancio consolidato, entro il termine previsto per il deposito del bilancio medesimo.

Tutte le altre imprese (società di capitali e cooperative sociali che redigono il bilancio in forma abbreviata, società di persone, imprese individuali a prescindere dal regime contabile adottato e quindi anche soggetti in contabilità semplificata, in regime dei minimi e/o forfetario) hanno l’obbligo di dare comunicazione dei contributi pubblici ricevuti nell’esercizio precedente, attraverso l’inserimento nel proprio sito internet o, in mancanza di tale sito, nei portali delle Associazioni di Categoria

Qual è la scadenza per la pubblicazione

La pubblicazione deve avvenire ogni anno entro il 30 giugno.

Quali informazioni bisogna pubblicare

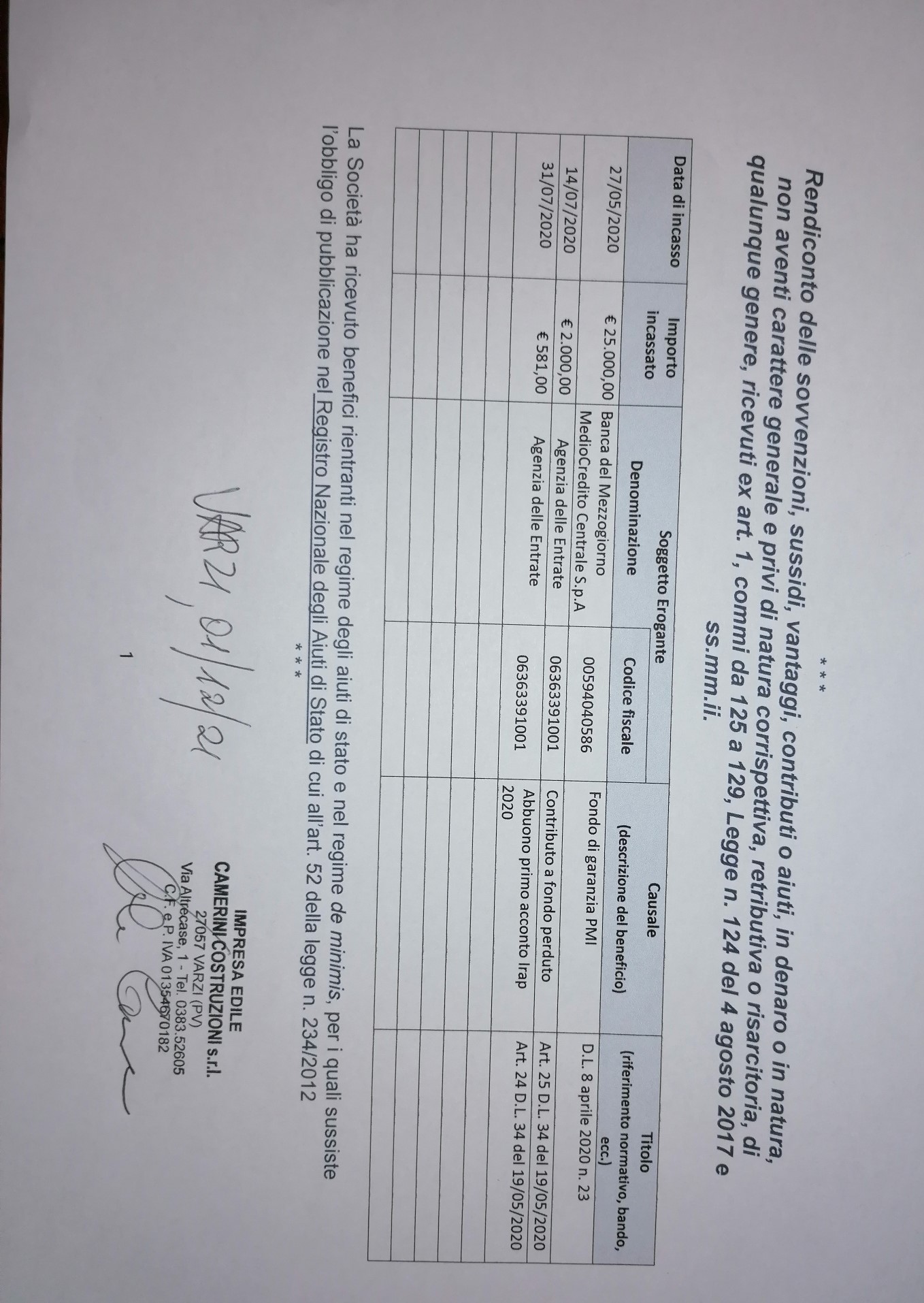

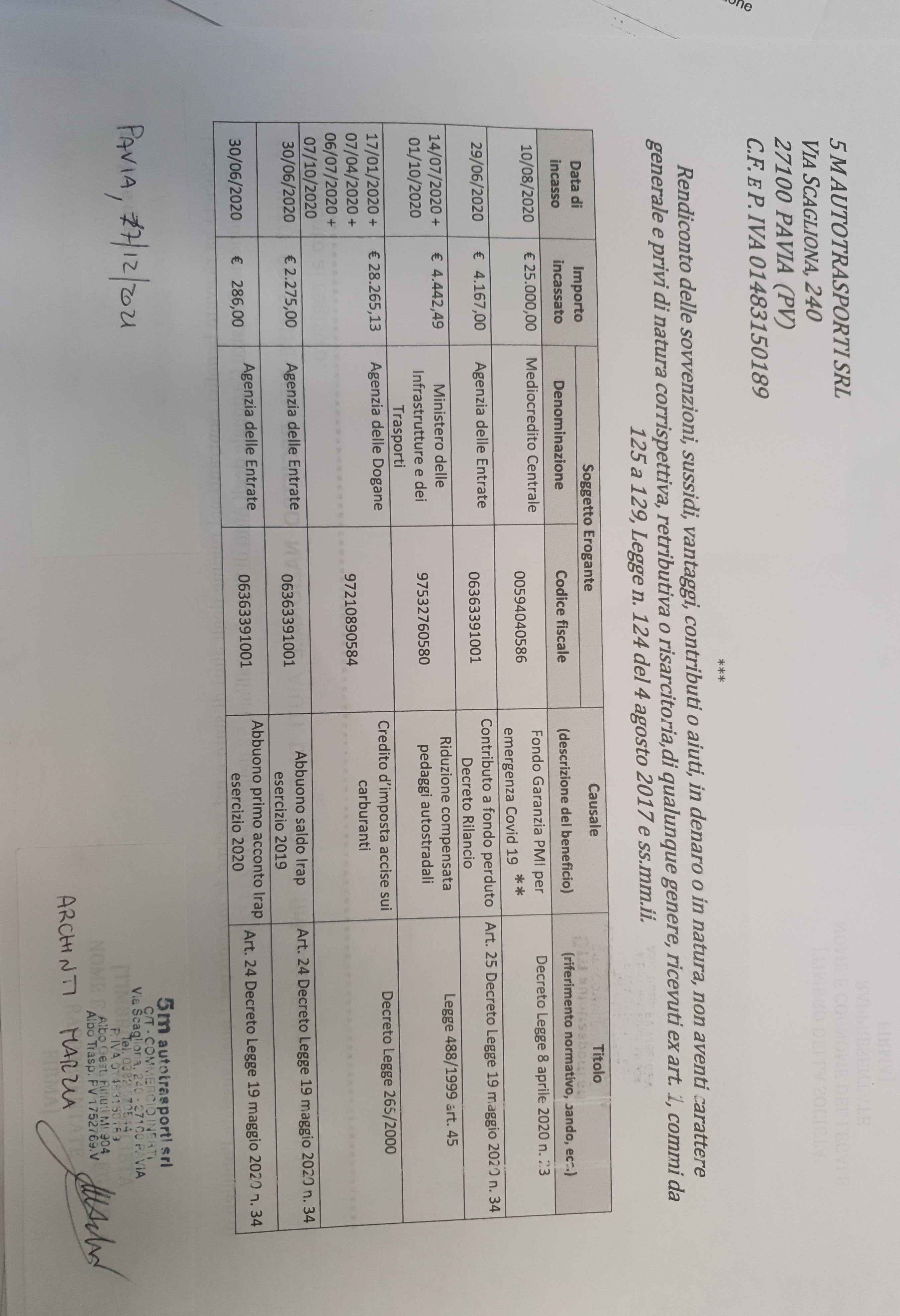

Le informazioni che devono essere fornite, preferibilmente in forma schematica, sono:

- denominazione e codice fiscale del soggetto ricevente

- denominazione del soggetto erogante

- somma incassata (per ogni singolo contributo)

- data di incasso

- causale

In relazione agli aiuti di Stato ed agli aiuti de minimis, contenuti nel Registro Nazionale degli Aiuti di Stato in modo analitico (indicando cioè il profilo individuale di ciascun beneficiario), è stato precisato che la registrazione nel predetto sistema è sostitutiva degli obblighi di comunicazione posti a carico dei soggetti interessati dalla disciplina in commento, a condizione che, nella nota integrativa o sul sito internet oppure sul portale dell’associazione, ne venga dichiarata l’esistenza anche per il tramite di un rinvio al Registro medesimo.

Quali sono le sanzioni?

La norma prevede, a partire dal 1° gennaio 2020, a carico di coloro che violano l’obbligo di pubblicazione:

- la sanzione amministrativa pecuniaria pari “all’uno per cento degli importi ricevuti con un importo minimo di 2.000 euro”;

- la sanzione accessoria di adempiere all’obbligo di pubblicazione.

Qualora il trasgressore non proceda alla pubblicazione ed al pagamento della sanzione pecuniaria entro novanta giorni dalla contestazione, scatterà inoltre la sanzione aggiuntiva che consiste nella restituzione integrale dei contributi e degli aiuti ricevuti.

{kind=link}

{kind=link}